La Legge di Bilancio 2022 (L. n. 234/2021) ha previsto all’art.1, comma 812 un credito d’imposta per le spese sostenute nel 2022 per l’installazione di sistemi di accumulo dell’energia collegati ad impianti alimentati da fonti rinnovabili, come i pannelli fotovoltaici.

Come chiarito dall’Agenzia delle Entrate nella Risposta n. 8 del 19/9/2018:

“un sistema di accumulo ha la funzione di immagazzinare l’energia prodotta in esubero dall’impianto fotovoltaico e di rilasciarla nei momento in cui lo stesso impianto non riesce a sopperire alle esigenze energetiche dell’abitazione (come, ad esempio, durante la notte oppure nei casi in cui il consumo è maggiore rispetto alla produzione da impianto fotovoltaico) consentendo di aumentare la capacità di autoconsumo dell’impianto fotovoltaico con benefici di tipo economico (evitare il riacquisto dalla rete di energia precedentemente venduta) ed energetico (ridurre le dispersioni collegate alla trasmissione di energia)”.

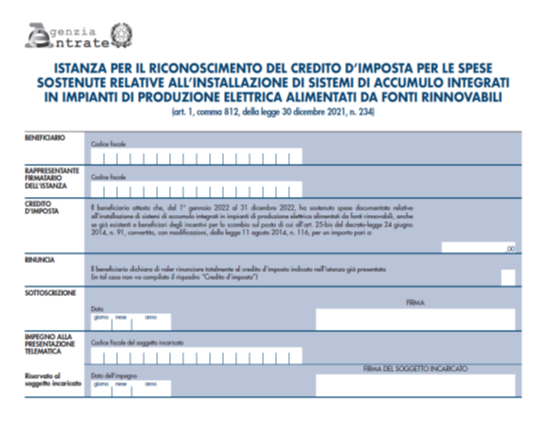

Ai fini del riconoscimento del predetto credito d’imposta, le persone fisiche interessate hanno compilato ed inoltrato in via telematica nel periodo compreso tra il 1° marzo ed il 30 marzo 2023 una apposita istanza redatta sul modello ministeriale[1] di seguito riprodotto.

In considerazione del massimale di spesa stanziato pari a tre milioni di euro e delle istanze pervenute, l’Agenzia delle Entrate – con Provvedimento direttoriale prot. n. 120748/2023 – ha reso noto che la percentuale del credito d’imposta effettivamente fruibile da ciascun beneficiario è pari al 9,1514 per cento dell’importo del credito richiesto con la predetta istanza.

Il credito quantificato dal contribuente sulla base della percentuale definita dal predetto provvedimento direttoriale è utilizzabile nella dichiarazione dei redditi relativa al periodo d’imposta 2022, in diminuzione delle imposte dovute e l’eventuale ammontare non utilizzato può essere fruito negli anni successivi.

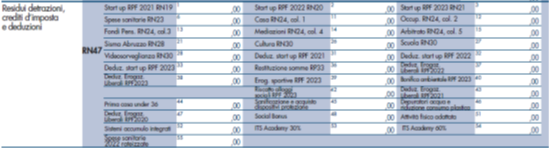

Di seguito si riportano i righi del modello UnicoPF23 interessati dall’esaminando credito d’imposta.

Il contribuente, innanzitutto, deve compilare il quadro CR, “sezione XII-Altri crediti d’imposta” del modello UnicoPF23 indicando al rigo CR31 colonna 1 il codice “13” mentre a colonna 2 l’importo del credito spettante determinato moltiplicando l’importo della spesa sostenuta, indicata nell’istanza trasmessa, per la percentuale fissata dal Provvedimento di cui sopra.

![]()

L’importo così determinato confluisce nel rigo RN32 colonna 17 “Crediti d’imposta – Sistemi accumulo integrati” fino a capienza dell’imposta netta.

L’eventuale credito residuo deve essere riportato nel rigo RN47 colonna 52 “Residui detrazioni, crediti d’imposta e deduzioni – sistemi accumulo integrati”.

Si rammenta che il credito d’imposta esaminato non è cumulabile con altre agevolazioni di natura fiscale aventi ad oggetto le medesime spese.

Altresì la Circolare n. 17/E del 26/6/2023 ha stabilito che il divieto di cumulo non impedisce al contribuente, che abbia presentato istanza per l’accesso al credito d’imposta nei termini previsti senza avervi poi espressamente rinunciato, di optare in sede di dichiarazione dei redditi per la detrazione[2] (art. 16-bis, comma 1, lett. h), se ritenuta più favorevole.

___________________________________

[1] Con Provvedimento n. 382045 dell’11 ottobre 2022 l’Agenzia delle Entrate ha definito ai sensi dell’articolo 3 del Decreto MEF 6 maggio 2022 modalità, termini di presentazione e contenuto dell’istanza per il riconoscimento del credito d’imposta per accumulo di energia da fonti rinnovabili

[2] L’installazione del sistema di accumulo su un impianto dà diritto alla detrazione sia nel caso in cui tale installazione sia contestuale che successiva a quella dell’impianto fotovoltaico, configurandosi, in dette ipotesi, il sistema di accumulo come un elemento funzionalmente collegato all’impianto fotovoltaico stesso. L’installazione successiva del sistema di accumulo non dà diritto alla detrazione nel caso in cui l’impianto fotovoltaico non sia stato ammesso alla detrazione in quanto oggetto di tariffe incentivanti.