Piano Transizione 5.0: pubblicati i Decreti attuativi che definiscono le modalità di accesso all’agevolazione

Individuati i termini per poter presentare la comunicazione preventiva diretta alla prenotazione del credito d’imposta

1. Premessa.

Con la pubblicazione del D.M. 24 luglio 2024 in Gazzetta Ufficiale e dei decreti direttoriali 6 agosto 2024 e 11 settembre 2024 pubblicati sul sito istituzionale del MIMIT, è stato reso pienamente operativo il Piano Transizione 5.0 essendo state definite le modalità operative e la procedura di accesso all’agevolazione.

Giova ricordare che il Piano Transizione 5.0 è stato istituito dal legislatore con l’art. 38 del d.l. n. 19/2024 (c.d. «Decreto PNRR»)[1] al fine di favorire il processo di transizione digitale ed energetica delle imprese, in attuazione della decisione del Consiglio ECOFIN dell’8 dicembre 2023 e, in particolare, di quanto disposto in relazione all’Investimento 15 «Transizione 5.0» della nuova Mission 7 – REPowerEU (COM 2022 230 final).

Tale misura agevolativa, in particolare, si sostanza nel riconoscimento di un credito d’imposta in favore delle imprese che effettuano, dal 1° gennaio 2024 al 31 dicembre 2025, investimenti in strutture produttive ubicate nel territorio dello Stato nell’ambito di progetti di innovazione destinati a garantire una riduzione dei consumi energetici.

Il credito d’imposta è fruibile entro il limite di spesa complessivo, previsto dal comma 21 del citato art. 38, di 6,3 miliardi di euro messi a disposizione dal Piano nazionale di ripresa e resilienza (PNRR), ripartiti in 1.039,5 milioni di euro per l’anno 2024, 3.118,5 milioni di euro per l’anno 2025 e 415,8 milioni di euro per ciascuno degli anni dal 2026 al 2030.

2. Ambito soggettivo di applicazione.

Sotto il profilo soggettivo, possono accedere all’agevolazione:

a) le imprese residenti nel territorio dello Stato e

b) le stabili organizzazioni nel territorio dello Stato di soggetti non residenti,

indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito d’impresa.

La spettanza del credito è comunque subordinata al ricorrere delle seguenti condizioni:

- rispetto della normativa sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore;

- corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali in favore dei lavoratori.

Sono invece escluse dal campo di applicazione dell’agevolazione:

- le imprese che si trovano in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale o altre procedure concorsuali previste dalla Legge fallimentare (R.d. n. 267/1942), dal codice di cui al D.lgs. n. 14/2019 o da altre leggi speciali, o che abbiano in corso un procedimento per la dichiarazione di una di tali situazioni;

- le imprese destinatarie di sanzioni interdittive ai sensi dell’art. 9, co. 2, del D.lgs. n. 231/2001 e ai sensi del codice antimafia di cui al D.lgs. n. 159/2011;

- gli esercenti arti e professioni.

3. Ambito oggettivo di applicazione.

3.1. Rientrano in primo luogo nell’ambito oggettivo di applicazione dell’agevolazione i progetti di innovazione, avviati dal 1° gennaio 2024 e completati entro il 31 dicembre 2025, aventi ad oggetto investimenti in strutture produttive ubicate in Italia:

- in beni strumentali materiali e immateriali nuovi di cui agli Allegati A e B annessi alla L. n. 232/2016 (c.d. «beni 4.0»);

- che sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura;

- nell’ambito di progetti di innovazione diretti a conseguire una riduzione dei consumi energetici.

L’agevolazione spetta a condizione che, tramite i suddetti investimenti, si consegua complessivamente:

a) una riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale, cui si riferisce il progetto di innovazione, non inferiore al 3%,

b) o in alternativa, una riduzione dei consumi energetici dei processi produttivi interessati dall’investimento non inferiore al 5%.

Le modalità di calcolo della riduzione dei consumi energetici sono disciplinate, in particolare, dall’art. 9 del Decreto attuativo. Tale riduzione deve essere riproporzionata su base annuale e calcolata con riferimento ai consumi energetici registrati nell’esercizio precedente a quello di avvio degli investimenti, al netto delle variazioni dei volumi produttivi e delle condizioni esterne che influiscono sul consumo energetico.

Per le imprese di nuova costituzione, il risparmio energetico conseguito deve essere calcolato rispetto ai consumi energetici medi annui riferibili a uno scenario controfattuale[2] (cfr. art. 9, co. 5, del D.M. attuativo).

3.2. Ai sensi del comma 4 dell’art. 38, sono considerati inclusi nell’Allegato B alla L. n. 232/2016 (e, quindi, inclusi nell’agevolazione in esame), ove specificamente previsti dal progetto di innovazione, anche i seguenti beni immateriali:

a) i software, i sistemi, le piattaforme o le applicazioni per l’intelligenza degli impianti che:

- garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, ovvero

- introducono meccanismi di efficienza energetica attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding);

b) i software relativi alla gestione di impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui al punto precedente.

Sono esclusi invece dal campo di applicazione dell’agevolazione, in forza dell’espresso richiamo alle disposizioni di cui all’art. 1, co. 1053, L. n. 178/2020, gli investimenti in:

- beni di cui all’art. 164, comma 1, del TUIR;

- beni con coefficienti fiscali di ammortamento inferiori al 6,5% (D.M. 31 dicembre 1988);

- fabbricati e costruzioni;

- beni di cui all’allegato 3 annesso alla L. n. 208/2015 (materiale aereo, ferroviario, condutture del gas).

3.3. Nell’ambito dei progetti di innovazione diretti al conseguimento di una riduzione dei consumi energetici, sono altresì agevolabili gli investimenti in beni materiali strumentali nuovi finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, ad eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta (c.d. sistemi di accumulo).

Con riferimento all’autoproduzione di energia da fonte solare finalizzata all’autoconsumo, sono considerati agevolabili esclusivamente i moduli fotovoltaici di cui all’art. 12, co. 1, lett. a), b) e c) del D.L. n. 181/2023, vale a dire:

a) i moduli fotovoltaici prodotti negli Stati membri UE con un’efficienza a livello di modulo almeno pari al 21,5%;

b) i moduli fotovoltaici con celle, prodotti negli Stati membri UE con un’efficienza almeno pari al 23,5%;

c) i moduli fotovoltaici prodotti negli Stati membri UE, composti da celle bifacciali ad eterogiunzione di silicio o tandem prodotti nell’UE con un’efficienza almeno pari al 24%.

Gli investimenti in impianti che comprendono i moduli di cui alle lettere b) e c) concorrono a formare la base di calcolo del credito d’imposta per un importo pari, rispettivamente, al 120% e al 140% del loro costo.

I beni devono entrare in esercizio entro un anno dalla data di completamento del progetto di innovazione, pena la decadenza dall’agevolazione (cfr. art. 7, co. 5, del D.M. attuativo).

3.4. Da ultimo, sono altresì incluse nel campo di applicazione dell’agevolazione le spese per la formazione del personale previste dall’art. 31, paragrafo 3, del regolamento (UE) n. 651/2014, finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi[3].

Nello specifico, tali spese sono agevolabili nel limite del 10% degli investimenti complessivamente effettuati e, in ogni caso, sino ad un massimo di 300.000 euro, a condizione che le attività formative siano erogate da soggetti esterni all’impresa, come specificamente individuati dall’art. 8, co. 2, del D.M. attuativo.

Si tratta, in particolare, delle seguenti spese:

- spese relative ai formatori per le ore di partecipazione alla formazione;

- costi di esercizio relativi a formatori e partecipanti alla formazione direttamente connessi al progetto di formazione, quali le spese di viaggio e alloggio, i materiali e le forniture con attinenza diretta al progetto, l’ammortamento degli strumenti e delle attrezzature nella misura in cui sono utilizzati esclusivamente per il progetto di formazione;

- costi dei servizi di consulenza connessi al progetto di formazione;

- spese di personale relative ai partecipanti alla formazione e le spese generali indirette (spese amministrative, locazione, spese generali) per le ore durante le quali i partecipanti hanno seguito la formazione.

All’art. 8, co. 5, del D.M. attuativo sono specificamente disciplinati i criteri e le modalità di calcolo delle spese di formazione agevolabili.

3.5. Sotto il profilo temporale, sono ammessi all’agevolazione i progetti di innovazione aventi ad oggetto gli investimenti, di cui si è detto retro, avviati dal 1° gennaio 2024 e completati entro il 31 dicembre 2025.

A tal proposito, come precisato anche dall’art. 4 del D.M. attuativo:

a) per data di avvio del progetto di innovazione, deve intendersi la data del primo impegno giuridicamente vincolante ad ordinare i beni oggetto di investimento, ovvero qualsiasi altro tipo di impegno che renda irreversibile l’investimento stesso, a seconda di quale condizione si verifichi prima;

b) per data di completamento del progetto di innovazione, invece, si intende la data di effettuazione dell’ultimo investimento che lo compone e in particolare:

- nel caso in cui l’investimento abbia ad oggetto beni materiali e immateriali nuovi, strumentali all’esercizio dell’impresa, di cui agli Allegati A e B alla L. n. 232/2016, alla data di effettuazione degli investimenti secondo le regole generali previste dall’art. 109, co. 1 e 2, del TUIR;

- nel caso in cui l’investimento abbia ad oggetto beni materiali nuovi, strumentali all’esercizio dell’impresa, finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, alla data di fine lavori dei medesimi beni;

- nel caso in cui l’ultimo investimento abbia ad oggetto attività di formazione finalizzate all’acquisizione o al consolidamento delle competenze tecnologiche rilevanti per la transizione digitale ed energetica dei processi produttivi, alla data di sostenimento dell’esame finale con attestazione del risultato conseguito.

3.6. Gli investimenti oggetto dei progetti di innovazione sono agevolabili nel limite massimo complessivo di costi ammissibili pari a 50 milioni di euro annui e si riferiscono a ciascun soggetto beneficiario e a ciascun anno di completamento dei progetti di innovazione, indipendentemente dalla data di avvio del progetto medesimo.

Possono accedere all’agevolazione uno o più progetti di innovazione aventi ad oggetto investimenti in una o più strutture produttive appartenenti al medesimo soggetto beneficiario.

In particolare, con riferimento alla stessa struttura produttiva interessata, i progetti di innovazione possono accedere al beneficio se:

a) non sono stati avviati ulteriori progetti di innovazione agevolati, ad eccezione del caso in cui siano intervenute le cause di cui all’art. 12, co. 9, del D.M. attuativo (i.e. mancato perfezionamento della procedura per la fruizione del credito d’imposta);

b) ovvero sono stati avviati progetti di innovazione già completati e in relazione ai quali il credito d’imposta è utilizzabile in compensazione[4].

3.7. Come chiarito dal MIMIT e dal GSE nella circolare operativa n. 25877 del 16 agosto 2024, non possono invece accedere al beneficio i progetti di innovazione che non rispettano il principio del “Non arrecare un danno significativo agli obiettivi ambientali” (c.d. «principio del DNSH – Do Not Significant Harm»), secondo quanto previsto dall’art. 18 del Decreto attuativo.

In particolare, al fine di garantire il rispetto di tale principio, non sono in ogni caso agevolabili i progetti di innovazione destinati:

- ad attività e attivi direttamente connesse ai combustibili fossili;

- ad attività nell’ambito del sistema di scambio di quote di emissione dell’UE (ETS) che generano emissioni di gas a effetto serra previste non inferiori ai pertinenti parametri di riferimento;

- ad attività connesse alle discariche di rifiuti, agli inceneritori e agli impianti di trattamento meccanico biologico;

- ad attività nel cui processo produttivo venga generata un’elevata dose di sostanze inquinanti classificabili come rifiuti speciali pericolosi di cui al regolamento (UE) n. 1357/2014 e il cui smaltimento a lungo termine potrebbe causare un danno all’ambiente.

L’art. 5 del D.M. attuativo individua specificamente le eccezioni alle suddette cause di esclusione.

Sono altresì esclusi dall’agevolazione gli investimenti in beni gratuitamente devolvibili delle imprese operanti in concessione e a tariffa nei settori dell’energia, dell’acqua, dei trasporti, delle infrastrutture, delle poste, delle telecomunicazioni, della raccolta e depurazione delle acque di scarico e della raccolta e smaltimento dei rifiuti. Ciò ove ricorrano congiuntamente le seguenti condizioni:

- l’effettuazione degli investimenti costituisce un adempimento degli obblighi assunti nei confronti dell’ente pubblico concedente;

- sono previsti meccanismi, incluso l’adeguamento del servizio fornito, comunque denominato, e/o la contribuzione del soggetto concedente, che sterilizzano il rischio economico dell’investimento nei beni strumentali nuovi.

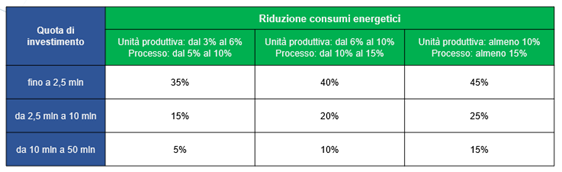

4. La misura dell’agevolazione e le modalità di utilizzo.

4.1. Il credito d’imposta riconosciuto in favore delle imprese è parametrato alla spesa sostenuta per la realizzazione dei predetti investimenti e spetta a determinate condizioni ed entro certe misure, modulate “a scaglioni” in base alla riduzione dei consumi energetici conseguita e all’entità dell’investimento.

In dettaglio:

a) nel caso di riduzione dei consumi energetici della struttura produttiva dal 3% e fino al 6% o, in alternativa, di riduzione dei consumi energetici dei processi produttivi interessati dall’investimento dal 5% al 10%, il credito spetta nella misura del:

- 35% del costo, per la quota di investimenti fino a 2,5 milioni di euro;

- 15% del costo, per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro;

- 5% del costo, per la quota di investimenti oltre i 10 milioni di euro e fino al limite massimo di 50 milioni di euro per anno per impresa beneficiaria;

b) nel caso di riduzione dei consumi energetici della struttura produttiva superiore al 6% e fino al 10% o, in alternativa, di riduzione dei consumi energetici dei processi produttivi interessati dall’investimento superiore al 10% e fino al 15%, il credito spetta nella misura del:

- 40% del costo, per la quota di investimenti fino a 2,5 milioni di euro;

- 20% del costo, per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro;

- 10% del costo, per la quota di investimenti oltre i 10 milioni di euro e fino al limite massimo di 50 milioni di euro per anno per impresa beneficiaria;

c) nel caso di riduzione dei consumi energetici della struttura produttiva superiore al 10% o, in alternativa, di riduzione dei consumi energetici dei processi produttivi interessati dall’investimento superiore al 15%, il credito spetta nella misura del:

- 45% del costo, per la quota di investimenti fino a 2,5 milioni di euro;

- 25% del costo, per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro;

- 15% del costo, per la quota di investimenti oltre i 10 milioni di euro e fino al limite massimo di 50 milioni di euro per anno per impresa beneficiaria.

Per maggiore chiarezza, si trascrive di seguito un prospetto riepilogativo della misura del credito d’imposta fruibile per le imprese:

A tal proposito, è stato chiarito dal MIMIT e dal GSE nella circolare n. 25877 del 16 agosto 2024 che:

a) nel caso in cui i costi ammissibili effettivi siano uguali o superiori a quelli dichiarati in sede di comunicazione preventiva, il credito d’imposta spettante sarà pari a quello prenotato;

b) laddove invece i costi ammissibili effettivi siano inferiori a quelli dichiarati in sede di comunicazione preventiva, il credito d’imposta spettante sarà ricalcolato, in riduzione, sulla base dei nuovi costi comunicati.

4.2. Occorre poi precisare che:

a) per gli investimenti effettuati mediante contratti di locazione finanziaria, si assume il costo sostenuto dal locatore per l’acquisto dei beni;

b) per gli investimenti nei beni immateriali di cui all’Allegato B alla L. n. 232/2016, utilizzati mediante soluzioni di cloud computing, ossia con risorse di calcolo condivise e connesse, si assume anche il costo relativo alle spese per servizi imputabili per competenza.

Fermo restando il limite massimo previsto per le spese agevolate (ex art. 38, co. 21, d.l. n. 19/2024), il credito d’imposta come sopra determinato è maggiorato:

a) per le PMI, delle spese sostenute per adempiere all’obbligo di certificazione «tecnica», per un importo non superiore a euro 10.000;

b) delle spese sostenute per adempiere all’obbligo di certificazione della documentazione contabile, per un importo non superiore a euro 5.000.

4.3. Quanto alle modalità di fruizione, il credito d’imposta è utilizzabile esclusivamente in compensazione ai sensi dell’art. 17 del d.lgs. n. 241/1997 mediante presentazione telematica del modello F24, a pena di rifiuto dell’operazione di versamento.

In particolare, il credito d’imposta è utilizzabile solo decorsi dieci giorni dalla comunicazione all’impresa beneficiaria, da parte del GSE, dell’ammontare del credito utilizzabile in compensazione (ex art. 12, co. 7, del D.M. attuativo) e può essere compensato in una o più quote entro la data del 31 dicembre 2025 (ex art. 38, co. 10, ult. periodo). La parte non utilizzata entro la predetta data è riportata in avanti ed è utilizzabile in cinque quote annuali di pari importo.

L’ammontare del credito utilizzabile in compensazione non deve eccedere l’importo risultante dall’elenco di cui sopra, pena lo scarto dell’operazione di versamento.

Ai fini dell’utilizzo in compensazione del credito, non operano i limiti:

- per la compensazione orizzontale di euro 2.000.000 (art. 34, L. n. 388/2000);

- per la compensazione dei crediti di natura agevolativa (quadro RU) di euro 250.000 annuo (art. 1, co. 53, L. n. 244/2007);

- il divieto di utilizzo in compensazione in presenza di debiti iscritti a ruolo per imposte erariali di importo superiore a euro 1.500 (art. 31 d.l. n. 78/2010).

Il credito d’imposta non può formare oggetto di cessione o trasferimento neanche all’interno del consolidato fiscale. Inoltre, esso non concorre alla formazione del reddito nonché del valore della produzione ai fini IRAP, né rileva ai fini del rapporto di deducibilità di cui agli artt. 61 e 109, co. 5, TUIR.

4.4. Il credito d’imposta, essendo una misura non selettiva riconosciuta in favore della generalità delle imprese, non costituisce aiuto di Stato e, in quanto tale, è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi (cfr. MIMIT, FAQ 8.2 e ss. dell’8 ottobre 2024). Ciò a condizione che, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile IRAP, la fruizione del credito de quo non porti al superamento del costo sostenuto; in tal caso, il credito deve essere corrispondentemente ridotto fino a concorrenza del 100% del costo dell’investimento (cfr. MIMIT, FAQ 9.10 del 13 maggio 2024).

La misura in commento non è invece cumulabile, in relazione ai medesimi costi ammissibili:

- con il credito d’imposta per investimenti in beni strumentali nuovi disciplinato dall’art. 1, co. 1051 e ss., L. n. 178ù72020 (Piano «Transizione 4.0»);

- con il credito d’imposta per investimenti nella ZES unica di cui all’art. 16 del D.L. n. 124/2023, convertito, con modificazioni, dalla L. n. 162/2023;

- con il credito d’imposta per investimenti nella ZLS unica di cui all’art. 13 del D.L. n. 60/2024, convertito, con modificazioni, dalla L. n. 95/2024.

Resta fermo quanto previsto dall’art. 9 del regolamento (UE) 2021/241 del Parlamento europeo e del Consiglio, in tema di cumulabilità con ulteriori agevolazioni previste nell’ambito dei programmi e strumenti dell’UE (c.d. divieto di doppio finanziamento).

5. Le certificazioni tecniche.

Il beneficio è subordinato, come visto, alla presentazione di apposite certificazioni «tecniche» rilasciate da un tecnico indipendente, il quale, rispetto all’ammissibilità del progetto di innovazione e al relativo completamento, è tenuto ad attestare:

a) con certificazione ex ante, la riduzione dei consumi energetici conseguibili tramite gli investimenti nei beni di cui al comma 4 (esclusi quindi gli investimenti per autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo);

b) con certificazione ex post, l’effettiva realizzazione degli investimenti conformemente a quanto previsto nella certificazione ex ante.

L’art. 15 del D.M. attuativo ha individuato il contenuto «minimo» delle suddette certificazioni, come segue:

- certificazione tecnica ex ante: informazioni relative al progetto di innovazione riferite in particolare all’individuazione della struttura produttiva e dei relativi processi, delle riduzioni dei consumi energetici, ivi compresi gli indicatori e gli algoritmi di calcolo utilizzati, nonché i criteri per la definizione dell’eventuale scenario controfattuale;

- certificazione tecnica ex post: informazioni relative al progetto di investimento necessarie ad attestarne il completamento conformemente a quanto previsto nella certificazione ex ante ovvero, in caso di variazioni intervenute nel corso della realizzazione del progetto di innovazione, relative al progetto effettivamente realizzato e dei consumi energetici effettivamente conseguiti.

Con la richiamata circolare n. 25877 del 16 agosto 2024, sono stati approvati i modelli secondo cui dette certificazioni tecniche dovranno essere predisposte (pag. da 106 a 128).

Con l’art. 15 del D.M. attuativo sono stati altresì individuati i soggetti abilitati al rilascio delle certificazioni, quali:

- gli esperti in gestione dell’energia (EGE) certificati da organismo accreditato secondo la norma UNI CEI 11339;

- le società di servizi energetici (ESCo) certificate da organismo accreditato secondo la norma UNI CEI 11352;

- gli ingegneri iscritti nelle sezioni A e B dell’albo professionale, nonché i periti industriali e i periti industriali in possesso di specifici diplomi di laurea, con competenze e comprovata esperienza nell’ambito dell’efficienza energetica dei processi produttivi.

I certificatori tecnici sono tenuti a dichiarare, ai sensi degli artt. 46 e 47 del d.P.R. n. 445/2000, il possesso dei requisiti di professionalità, nonché, ai fini della dimostrazione dei requisiti di indipendenza, imparzialità e onorabilità, di non trovarsi in alcuna delle situazioni di conflitto di interessi, anche potenziale e di non aver riportato condanne penali.

Tali soggetti devono inoltre essere dotati di idonea copertura assicurativa, con massimale adeguato al numero delle certificazioni rilasciate e agli importi dei benefici derivanti dai progetti di innovazione oggetto delle certificazioni.

Per le PMI, le spese sostenute per adempiere all’obbligo di certificazione «tecnica» sono riconosciute in aumento del credito d’imposta per un importo non superiore a euro 10.000, fermo restando comunque il limite massimo previsto per le spese agevolate.

6. La certificazione contabile.

L’effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile predisposta dall’impresa devono risultare da apposita certificazione redatta dal soggetto incaricato della revisione legale dei conti ai sensi del D.lgs. n. 39/2010, dotato di idonea copertura assicurativa.

Per le imprese non obbligate per legge alla revisione legale dei conti, la certificazione deve essere rilasciata da un revisore legale dei conti o da una società di revisione legale dei conti, iscritti nella sezione A del registro di cui all’art. 8 del D.lgs. n. 39/2010.

Nell’assunzione di tale incarico, tali soggetti sono tenuti ad osservare i requisiti di indipendenza elaborati ai sensi dell’art. 10 del D.lgs. n. 39/2010 e, in attesa della loro adozione, quelli previsti dall’IFAC. Inoltre, come per i «certificatori tecnici», i soggetti incaricati della certificazione contabile sono tenuti a rispettare i medesimi requisiti di indipendenza, imparzialità e onorabilità previsti dall’art. 15, co. 7, del D.M. attuativo.

Le spese sostenute per adempiere all’obbligo di certificazione della documentazione contabile sono riconosciute in aumento del credito d’imposta per un importo non superiore a euro 5.000, fermo restando il limite massimo previsto per le spese agevolate.

7. Gli ulteriori obblighi documentali.

Ai fini dei successivi controlli, le imprese beneficiarie sono tenute a conservare, pena la revoca del beneficio, la documentazione idonea a dimostrare la correttezza e la veridicità delle dichiarazioni, delle informazioni e dei dati, anche tecnici, forniti attraverso la piattaforma informatica, nonché l’effettivo sostenimento e la corretta determinazione dei costi agevolabili.

Le fatture, i documenti di trasporto e gli altri documenti relativi all’acquisizione dei beni agevolabili devono contenere l’espresso riferimento alle disposizioni di cui all’art. 38 del d.l. n. 19/2024.

Per i progetti di innovazione aventi ad oggetto investimenti in beni 4.0, è necessario acquisire una perizia tecnica asseverata rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali o da un ente di certificazione accreditato (art. 16 del D.M. attuativo), in cui si attesta che:

- i beni possiedono le caratteristiche tecniche tali da includerli negli elenchi di cui agli Allegati A e B alla Legge n. 232/2016;

- i beni sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura.

Per gli investimenti nei medesimi beni 4.0 il cui costo unitario di acquisizione sia non superiore a 300.000 euro, l’onere documentale di cui sopra può essere adempiuto anche mediante una dichiarazione di atto notorio resa dal legale rappresentante dell’impresa beneficiaria ai sensi dell’art. 47, del d.P.R. n. 445/2000.

8. La procedura di accesso all’agevolazione.

Per poter accedere all’agevolazione, è prevista una specifica procedura che si articola nelle seguenti fasi:

a) le imprese sono tenute a presentare, in via telematica, al GSE la certificazione «tecnica» ex ante, unitamente ad una comunicazione preventiva contenente le informazioni necessarie a individuare il soggetto beneficiario, il progetto di innovazione, ivi inclusa la data di avvio e di completamento, gli investimenti agevolabili e il relativo ammontare, nonché l’importo del credito d’imposta potenzialmente spettante;

b) il GSE, previa verifica della documentazione (anche integrativa) fornita, comunica all’impresa beneficiaria, entro cinque giorni dalla trasmissione della comunicazione preventiva, l’importo del credito d’imposta prenotato nei limiti delle risorse disponibili;

c) ai fini dell’utilizzo del credito prenotato, entro 30 giorni dalla ricezione della comunicazione del credito prenotato, l’impresa trasmette al GSE una comunicazione c.d. periodica relativa all’avanzamento del progetto di innovazione e, precisamente, all’effettuazione degli ordini accettati dal venditore con pagamento a titolo di acconto, in misura almeno pari al 20% del costo di acquisizione, contenente gli estremi delle fatture;

d) entro 5 giorni dalla presentazione di ciascuna comunicazione periodica, il GSE, in caso di esito positivo delle verifiche documentali, trasmette all’impresa la conferma dell’importo del credito «prenotato» ovvero, ove vi sia evidenza di una riduzione dell’importo degli investimenti individuati nella comunicazione preventiva, il nuovo e minore importo del credito «prenotato»;

e) a seguito del completamento del progetto di innovazione, e in ogni caso entro il 28 febbraio 2026, l’impresa trasmette apposita comunicazione di completamento contenente le informazioni necessarie a individuare il progetto di innovazione completato, ivi inclusa la data di effettivo completamento. Tale comunicazione deve essere corredata, a pena di decadenza, dalla certificazione tecnica ex post, nonché dalla (eventuale) perizia tecnica asseverata e dalla certificazione «contabile»;

f) entro 10 giorni dalla presentazione della comunicazione di completamento, il GSE, in caso di esito positivo delle verifiche documentali, comunica all’impresa l’importo del credito d’imposta utilizzabile in compensazione, che non può in ogni caso eccedere il credito prenotato.

Le comunicazioni di cui sopra sono trasmesse dall’impresa beneficiaria, previa sottoscrizione dal legale rappresentante, in via telematica mediante la piattaforma informatica «Transizione 5.0» disponibile sul sito istituzionale del GSE.

Il mancato invio da parte delle imprese delle comunicazioni e dei relativi allegati nei termini e nelle modalità previste dall’art. 12 del D.M. attuativo comporta il mancato perfezionamento della procedura per la fruizione del credito d’imposta.

Il GSE, previa verifica della correttezza della documentazione, provvede inoltre:

a) a trasmettere mensilmente al MIMIT, con modalità telematiche, l’elenco delle imprese che hanno attivato la procedura per l’accesso all’agevolazione e l’importo del credito «prenotato»;

b) a trasmettere all’Agenzia delle Entrate, con modalità telematiche, l’elenco delle imprese beneficiarie con l’ammontare del credito d’imposta utilizzabile in compensazione, nonché le eventuali variazioni (ad esito della procedura sopra descritta).

9. Il meccanismo di recapture dell’agevolazione e le altre cause di decadenza.

9.1. È inoltre espressamente previsto un meccanismo di recapture dell’agevolazione che opera nelle ipotesi in cui, entro il 31 dicembre del quinto anno successivo a quello di completamento degli investimenti (c.d. «periodo di sorveglianza»), i beni agevolati:

a) sono ceduti a terzi;

b) sono destinati a finalità estranee all’esercizio dell’impresa;

c) destinati a strutture produttive diverse da quelle che hanno dato origine all’agevolazione, anche se appartenenti allo stesso soggetto;

d) nonché in caso di mancato esercizio dell’opzione per il riscatto nel caso di beni acquisiti in locazione finanziaria.

Al verificarsi delle suddette ipotesi:

- se non ancora utilizzato in compensazione, il credito d’imposta è corrispondentemente ridotto escludendo dall’originaria base di calcolo il relativo costo;

- se già utilizzato in compensazione, il maggior credito d’imposta deve essere riversato direttamente dal beneficiario, senza applicazione di sanzioni e interessi, entro il termine per il versamento a saldo dell’imposta sui redditi dovuta per il periodo d’imposta in cui si verificano le suddette ipotesi.

Per espressa previsione normativa, per i soli beni materiali 4.0 si applicano, in quanto compatibili, le disposizioni in materia di investimenti sostitutivi di cui all’art. 1, co. 35-36, della L. n. 205/2017.

Pertanto, se nel periodo di sorveglianza si verifica il realizzo a titolo oneroso del bene oggetto di agevolazione, il beneficiario non decade dal beneficio fiscale in commento, nella misura originariamente determinata, a condizione che, nello stesso periodo d’imposta in cui si è verificato il realizzo, l’impresa:

a) sostituisca il bene originario con un bene materiale strumentale nuovo avente caratteristiche tecnologiche analoghe oppure superiori a quelle previste nell’Allegato A alla L. n. 232/2016;

b) attesti l’effettuazione dell’investimento sostitutivo, le caratteristiche del nuovo bene e il requisito dell’interconnessione secondo le regole previste per l’investimento originario.

Con la precisazione che, qualora il costo di acquisizione dell’investimento sostitutivo sia inferiore al costo di acquisto del bene originario sostituito, la fruizione del beneficio fiscale prosegue per le quote residue fino a concorrenza del costo (inferiore) del nuovo investimento, sempreché ricorrano le condizioni sub lett. a) e b).

9.2. Con l’art. 21 del D.M. attuativo, sono poi individuate altre cause di decadenza dall’agevolazione:

a) fino al 31 dicembre del quinto anno successivo a quello di completamento del progetto di innovazione, non è mantenuto il livello di riduzione dei consumi energetici conseguito dal progetto di innovazione;

b) mancato allaccio alla rete dei produttori di energia dei beni diretti all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, entro un anno dalla data di completamento del progetto di innovazione;

c) assenza di uno o più requisiti di ammissibilità, fino alla data di trasmissione da parte del GSE della comunicazione relativa all’importo del credito d’imposta spettante, ovvero documentazione irregolare per fatti comunque imputabili all’impresa beneficiaria e non sanabili;

d) false dichiarazioni rese e sottoscritte nell’ambito della procedura prevista per l’accesso al beneficio;

e) mancato rispetto delle disposizioni sul cumulo delle agevolazioni e sul divieto di doppio finanziamento;

f) mancato rispetto delle previsioni relative al rispetto del principio DNSH;

g) mancata conservazione della documentazione idonea a dimostrare l’effettivo sostenimento e la corretta determinazione dei costi agevolabili e del relativo credito d’imposta;

h) impossibilità di effettuare i controlli per cause imputabili ai soggetti beneficiari;

i) altre violazioni, elusioni o inadempimenti da cui consegua l’inesistenza ovvero la non spettanza, anche parziale, del beneficio.

10. Attività di vigilanza e di controllo.

Il MIMIT esercita, avvalendosi del GSE, l’attività di vigilanza sulle attività svolte dai soggetti abilitati al rilascio delle certificazioni tecniche sulla base di idonei piani di controllo definiti nell’ambito della convenzione stipulata con lo stesso GSE, verificando:

- la correttezza formale delle certificazioni rilasciate;

- la rispondenza nel merito del contenuto delle certificazioni alle disposizioni normative e ministeriali, nonché ai modelli e alle istruzioni rese disponibili dal GSE;

- il possesso in capo ai soggetti abilitati dei requisiti di professionalità, indipendenza, imparzialità e onorabilità, ivi compreso il possesso di idonee coperture assicurative.

Il GSE effettua, entro termini concordati con l’Agenzia delle Entrate, i controlli diretti a verificare la sussistenza dei requisiti tecnici e dei presupposti per l’accesso al beneficio, sulla base della documentazione tecnica prescritta ex lege e di quella ulteriore prodotta dall’impresa beneficiaria, nonché mediante controlli in loco in relazione a ciascun progetto di innovazione.

Nel caso in cui nell’ambito della sua attività di controllo sia rilevata la fruizione, anche parziale, del beneficio in assenza dei relativi presupposti, il GSE ne dà comunicazione all’Agenzia delle Entrate indicando i presupposti, i mezzi di prova e le ragioni giuridiche su cui si fonda il recupero, per i conseguenti atti di recupero del relativo importo, maggiorato di interessi e sanzioni.

___________________________________

[1] Il d.l. n. 19/2024 è stato convertito, con modificazioni, dalla Legge n. 56/2024.

[2] Con la circolare operativa n. 25877 del 16 agosto 2024, il MIMIT e il GSE hanno fornito, al paragrafo “2.2 Focus sul concetto di scenario controfattuale”, alcune esemplificazioni pratiche di applicazione di tale principio.

[3] Nella circolare n. 25877 del 16 agosto 2024, sono specificate le caratteristiche che devono possedere i corsi di formazione. In particolare, dette spese devono essere necessariamente “erogate da soggetti esterni all’impresa, con riferimento a percorsi di durata non inferiore a 12 ore, anche nella modalità a distanza, che prevedano il sostenimento di un esame finale con attestazione del risultato conseguito. I percorsi di formazione possono avere ad oggetto uno o più moduli negli ambiti formativi individuati nell’Allegato 2 al Decreto interministeriale 24 luglio 2024, e devono includere:

1) almeno un modulo formativo di durata non inferiore a 4 ore tra quelli individuati alle lettere da A1 ad A4 dell’Allegato 2, per le competenze nelle tecnologie rilevanti per la transizione energetica dei processi produttivi;

2) almeno un modulo formativo di durata non inferiore a 4 ore tra quelli individuati alle lettere da B1 a B4 dell’Allegato 2, per le competenze nelle tecnologie rilevanti per la transizione digitale dei processi produttivi”.

[4] A tal proposito, era stata prevista nella prima versione in bozza del Decreto attuativo – non recepita nella versione definitiva approvata – la previsione secondo cui i progetti di innovazione si considerano completati entro il 31 dicembre 2024 anche nel caso in cui l’ultimo investimento che li compone è effettuato entro il 30 aprile 2025, a condizione che entro il 31 dicembre 2024 gli ordini fossero stati accettati dal venditore con pagamento di acconti in misura pari al 50% del costo di acquisizione per tutte le tipologie di investimenti agevolati.