Seleziona l'autore: |

Con la risposta all’istanza di interpello numero 611 del 17 settembre 2021, l’Agenzia delle Entrate ha chiarito che, in caso di mutamento di destinazione d’uso da residenziale a non residenziale dell’immobile oggetto di interventi di ristrutturazione (art. 16-bis del TUIR) e di riqualificazione energetica (c.d. Ecobonus, art. 1, commi 344 ss., l. n. 296/2006), il [Leggi tutto]

Con la Delibera n. 1458 del 20 settembre 2021, la Giunta Regionale dell’Emilia-Romagna ha approvato gli “Indirizzi attuativi della deliberazione dell’Assemblea Legislativa 6 dicembre 2010, n. 28, per promuovere la realizzazione di impianti fotovoltaici in aree di cava dismesse”. Tale intervento è stato reso necessario dalla recente modifica all’articolo 6 del d.lgs. n. 28/2011 da [Leggi tutto]

Il 27 settembre è stato emanato il Decreto-legge n. 130 recante “Misure urgenti per il contenimento degli effetti degli aumenti dei prezzi nel settore elettrico e del gas naturale”, volte a calmierare le tariffe finali dei consumatori relative al quarto trimestre del 2021 In realtà, l’aumento del costo dell’elettricità e del gas naturale e, conseguentemente, [Leggi tutto]

Il Consiglio di Stato, con la sentenza del 27 settembre 2021 n. 6473, ha ribadito che la compatibilità degli impianti di biogas con qualsiasi destinazione dei terreni, anche se prevista dalla legge, non comporta l’automaticità dell’autorizzazione alla realizzazione di un impianto, ma richiede una valutazione in concreto. La questione riguardava il diniego della Presidenza del [Leggi tutto]

Il TAR Lazio, con l’ordinanza dell’8 ottobre 2021, n. 10371, ha disposto la nomina di un Commissario ad acta in sostituzione dell’Amministrazione inadempiente in un procedimento Autorizzatorio Unico Regionale di un impianto fotovoltaico a terra dalla potenza di circa 70 MWp. L’importanza di tale decisione, però, può comprendersi solo ripercorrendo la fase processuale, nella quale [Leggi tutto]

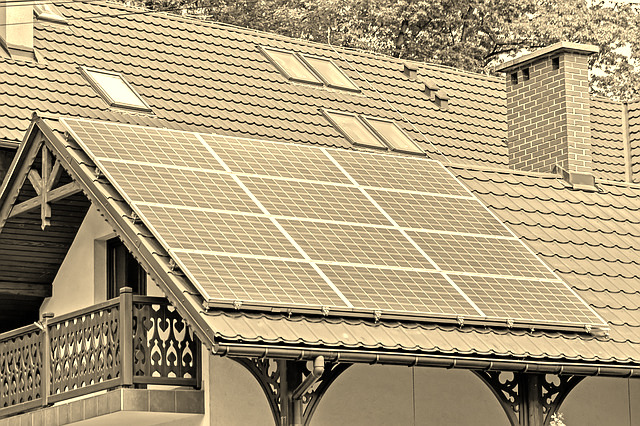

Il Consiglio di Stato, con la sentenza del 27 luglio 2021, n. 5567, ha stabilito che, ai fini della trasformazione di una tettoia in pergolato con copertura di pannelli fotovoltaici, è sufficiente la Comunicazione di Inizio Lavori (Cila). Il caso sottoposto al Supremo Collegio riguardava la contestazione, da parte di un confinante, dell’inerzia serbata dall’amministrazione [Leggi tutto]

La Corte costituzionale, con la recente sentenza del 7 luglio 2021, n. 177, ha dichiarato l’illegittimità costituzionale di alcune disposizioni con cui la Regione Toscana, da un lato, aveva introdotto un limite di potenza massima agli impianti fotovoltaici a terra realizzabili in aree rurali e, dall’altro, per le potenze ammissibili, aveva condizionato il rilascio dell’autorizzazione [Leggi tutto]

Il Consiglio di Stato, con la sentenza del 13 agosto 2021, n. 5876, pronunciandosi in materia di realizzazione ed esercizio di impianti per la produzione di biometano e compost derivanti dalla digestione anaerobica della FORSU (i.e., la frazione organica dei rifiuti solidi urbani), ha dichiarato legittima la localizzazione degli stessi in zona agricola, definendone il [Leggi tutto]

Il recepimento della direttiva 2020/262 Il 29 luglio ultimo scorso è stato approvato in esame preliminare nel Consiglio dei Ministri n. 31 del 29 luglio 2021, lo schema di decreto legislativo che modifica il testo unico delle accise al fine di recepire la direttiva (UE) 2020/262 che reca disposizioni sul regime sospensivo dell’accisa, sull’individuazione del [Leggi tutto]

Nella risposta ad interpello n. 506 dello scorso 23 luglio, l’Agenzia delle Entrate ha affrontato il tema del regime IVA applicabile al trasferimento da un deposito fiscale a un altro, in regime di accisa sospesa, di carburanti, chiarendo che la cessione di quei carburanti identificati con determinati codici di nomenclatura doganali, regolarmente utilizzabili per autotrazione, [Leggi tutto]